La valeur dépend en grande partie de l’approche retenue

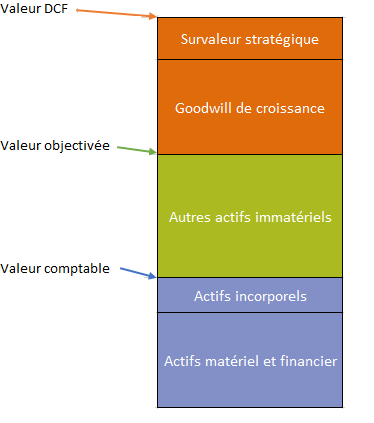

Les approches DCF prennent en comptes des actifs n’existant pas encore et des synergies induites par le rapprochement des entreprises.

L’approche basée sur la valorisation des actifs immatériels permet d’obtenir une valeur objectivée, entre la valeur comptable et la valeur DCF généralement retenue dans les transactions.